|

Cuprins :

- 1

Ce este polita PAD ? - 2

Se pot asigura prin PAD locuintele incadrate in clasa I de risc seismic ? - 3

Se asigura anexele, dependintele, dotarile si utilitatile ? - 4

Se asigura prin polita PAD bunurile din locuinta ? - 5

Ce inseamna locuinta de TIP A si locuinta de TIP B ? - 6

Am nevoie sa cesionez polita PAD in favoarea bancii - 7

Constructie cu destinatie de locuinta aflata in coproprietate - 8

Cu ce data de intrare in valabilitate se poate emite polita PAD ? - 9

Cum pot verifica valabilitatea politei PAD ? - 10

Ce fac in caz de dauna PAD ? - 11

Pot incheia o polita facultativa de locuinta fara sa inchei polita PAD ? - 12

S-a schimbat proprietarul locuintei, se incheie o noua polita PAD ? - 13

Ce se intampla cu suma asigurata dupa o dauna ?

Polita PAD este o polita de asigurare obligatorie care acopera daunele produse de inundatii naturale, cutremure si alunecari de teren asupra locuintelor. Prin PAD sunt acoperite daunele produse constructiilor cu destinatia de locuinta de oricare din formele de manifestare a dezastrului natural, ca efect direct sau indirect al producerii riscurilor asigurate. Obiectul asigurarii il reprezinta constructiile cu destinatie de locuinta situate pe teritoriul Romaniei, aflate in proprietatea persoanelor fizice sau juridice, din mediul rural sau urban si care sunt inregistrate in evidentele organelor fiscale.

Nu se pot asigura.

Da, daca acestea sunt legate structural de locuinta asigurata.

Nu, bunurile din locuinta asigurata nu se asigura prin polita PAD. Pentru asigurarea bunurilor se poate opta pentru o asigurare facultativa a locuintei.

Locuinta TIP A are o suma asigurata de 20.000 euro si o prima de asigurare de 20 euro/an. Se considera locuinta de TIP A constructia cu structura de rezistenta din beton armat, metal ori lemn sau cu pereti exteriori din piatra, caramida arsa, lemn ori din orice alte materiale rezultate in urma unui tratament termic si/sau chimic. Locuinta TIP B are o suma asigurata de 10.000 euro si o prima de asigurare de 10 euro/an. Se considera locuinta de TIP B constructia cu pereti exteriori din caramida nearsa sau din orice alte materiale nesupuse unui tratament termic si/sau chimic.

Polita PAD se poate cesiona in favoarea bancii.

Legea 191/2015 modifica restrictiile intrarii in valabilitate a politei PAD astfel ca o polita PAD ce nu este reinnoire intra in valabilitate in a cincea zi emiterii iar o polita PAD ce se reinnoiste intra in valabilitate de la ora 00 a zilei urmatoare emiterii.

Valabilitatea unei polite PAD poate fi verificat imediat dupa emitere la adresa https://www.paidromania.ro/verifica-online-pad.

Raspunsul la aceasta intrebare se poate consulta in mod detaliat in pagina Ce fac in caz de dauna PAD ?.

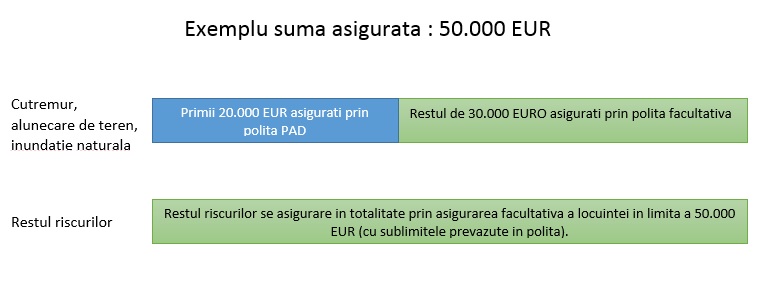

Nu se poate incheia o polita facultativa de locuinta fara sa fie incheiata o polita PAD intai. Rationamentul este urmatorul : daca o locuinta se doreste a fi asigurata la suma de 50.000 EUR atunci primii 20.000 EUR pentru riscurile de cutremur, alunecare de teren si inundatie naturala se asigura printr-o polita PAD iar diferenta de suma se asigura printr-o polita facultativa de locuinta. Prin urmare pentru cele 3 riscuri enumerate o polita facultativa de locuinta are prevazuta o fransiza egala cu suma asigurata prin polita PAD.